Konkrete Zahlen und Fakten - was können Junge erwarten?

Was dürfen sich Junge noch vom Staat erwarten?

Fakten und Zahlen dazu!

Heute wollen wir uns die Zielgruppe der „jungen ÖsterreicherInnen“ näher ansehen. Eine Gruppe, die sich nach Ansicht vieler Experten berechtigte Sorgen machen muss, wie es mit dem staatlichen Pensionssystem weitergeht und welche Leistungen sie daraus erhalten wird. Mit dem Ziel, Ihnen als BeraterInnen Verkaufsmöglichkeiten und Argumente aufzuzeigen.

Dies ist ein Beitrag aus dem BAV-Newsletter. Zum PDF mit weiteren Beiträgen kommen Sie hier...

In den letzten Jahren haben wir bereits mehrmals über die wachsenden Probleme berichtet. Unter

dem Titel „Staatliches Pensionssystem schwer unter Druck“ berichteten wir über den Aufschrei

der Pensionskommission, dass der Staat Jahr für Jahr mehr zuschießen muss, um das

Pensionssystem aufrechtzuerhalten. Außerdem zeigte eine internationale Studie, dass unser

Pensionssystem im Vergleich zu anderen Ländern (Platz 17 von 25) sehr schlecht abschneidet. Alle

Aktuelle Situation beim staatlichen Pensionssystem

Im Vergleich zu den 70er-Jahren muss das staatliche Pensionssystem mit 5 Jahren weniger

Einzahlungen und gleichzeitig 9 Jahren längerer Auszahlung zu Rande kommen. Gleichzeitig sinkt

auch die Anzahl der BeitragszahlerInnen, da es weniger Kinder gibt. Wir haben darüber bereits

2013 in unserem Newsletter berichtet. Damals wurde gerade unsere neue Regierung angelobt, die uns Reformen versprochen hat. Darunter ein Bonus-Malus-System ab 2014, um das Pensionsalter wieder zu erhöhen, sowie die Einführung einer Teilpension. 1,5 Jahre später wurde wieder bei der Regierungsklausur in Krems über die beiden Themen verhandelt.

Die Wirtschaft wehrt sich gegen das Bonus-Malus-System. Die Arbeitnehmervertreter gegen weitere

Verschärfungen. „In keinem anderen Land der Europäischen Union gibt es einen so langen

Zeitraum der bezahlten Nichtarbeit wie in Österreich“, zitierte jüngst das VersicherungsJournal den

Pensionsexperten Prof. Dr. Bernd Marin. „Die zwei wichtigsten Gründe für das österreichische

Pensionsdilemma sind: Erstens, die zu frühe Pensionierung, und zweitens, die hohe Lebenserwartung der Österreicher.“

2014 musste Bund deutlich mehr als geplant zuschießen

Wie von Experten bereits unter dem Jahr erwartet, stellte sich Ende 2014 heraus, dass der

Bundeszuschuss zum Pensionssystem viel höher war, als die von der Politik veranschlagten 10,2

Milliarden Euro. Der Kurier recherchierte als Gründe, dass die Annahmen im Budget zu optimistisch

waren und unter den Werten lagen, die die Pensionskommission prognostiziert hatte. Darüber

hinaus haben sich die erhofften Verbesserungen durch rückläufige Zugänge bei der

Invaliditätspension nicht in Zahlen niedergeschlagen.

Langfristig sieht die Sache laut Pensionskommission noch viel schlimmer aus: Bis 2060 wird der

Anstieg der Bundeszuschüsse von 2,9 auf 5,2% des BIP ansteigen. Die bisher gesetzten

Maßnahmen konnten die Dynamik nicht bremsen. Auf die nächsten Reformen konnte man sich in

der Regierung nicht einigen. Dass aber Österreich angesichts knapper werdender

Budgetspielräume (auch durch EU-Vorgaben) diesen Weg der steigenden Zuschüsse nicht auf ewig

fortführen kann, ist zumindest den Experten klar.

Wir arbeiten weniger lange als noch in den 70ern

Durch steigende Lebenserwartung steigt die Anzahl der Pensionsjahre

Österreich vergreist

D.h. Es gibt viel weniger junge BeitragszahlerInnen. Das Verhältnis zwischen Jung und Alt wird sich

lt. Prognosen von 3:1 auf 1:1 entwickeln: Dieses Faktum symbolisiert auch sehr gut die Gefahr

des Zusammenbrechens des Pensionssystems und somit der Zukunft der jungen "Träger".

„Sind unsere Pensionen nicht sicher?"

Bereits im Vorjahr hatte Außenminister Kurz als Chef der Jungen ÖVP auf dieses Problem hingewiesen: „Wirklich sicher ist das Pensionssystem dann, wenn wir es reformieren. Wir haben eine steigende Lebenserwartung, gleichzeitig gehen wir früher in Pension als 1971. In Österreich ist die Frühpension

nicht die Ausnahme, sondern die Regel – 80 Prozent der Menschen gehen vor dem gesetzlichen Antrittsalter in Pension.“

Und weiter: „Die Pensionsautomatik sehe ich als JVP-Chef als notwendig an. Damit die jetzigen und künftigen Pensionen gesichert sind, braucht es eine Masse, die in das System einzahlt.“

Kapsch: „Unser Pensionssystem ist derzeit unfinanzierbar."

Auch die Industriellenvereinigung macht sich Sorgen um unser Pensionssystem. Ende des

Vorjahres forderte deren Präsident Mag. Georg Kapsch in der ORF-Pressestunde Änderungen: Der

Bundeszuschuss steige bis 2018 auf 13 Milliarden Euro und bis 2060 auf 30 Milliarden Euro. Daher

forderte er das Pensionsantrittsalter anzuheben und an die steigende Lebenserwartung

anzupassen.

Denn: Von 1970 bis heute habe sich der Zeitraum, in dem die Menschen in Pension sind, bei den

Frauen verdoppelt, bei den Männern fast vervierfacht. „Da kann keiner sagen, das ist locker

finanzierbar. Es funktioniert nicht“, folgerte Kapsch. Bei einem zu erwartenden Wirtschaftswachstum,

„das relativ gering ist, wird ’s noch viel schwieriger“.

Babyboomer stehen vor dem Pensions-Tor

Ein weiterer Grund, warum sich die Finanzierungssituation verschärft, liegt in der bevorstehenden

Pensionsantrittswelle der Babyboomer-Generation, die laut einer aktuellen Studie in Österreich ab

2021 einsetzen und bis 2034 anhalten wird, zitiert das VersicherungsJournal. Am Ende dieser

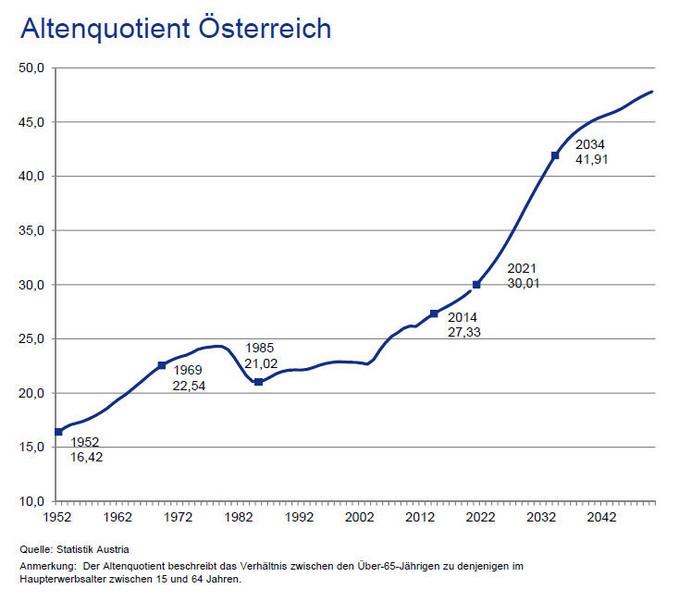

Phase werde Österreich einen der höchsten Altenquotienten in Europa aufweisen.

Der Altenquotient beschreibt das zahlenmäßige Verhältnis der über 65-Jährigen zu den 15- bis 64-

Jährigen. Wie Sie in der Graphik erkennen können, wächst dieser Wert seit den 50er-Jahren des vorigen Jahrhunderts ziemlich konstant bis 1985 auf 21 %. Seither wächst er weiter und wird – durch die Babyboomer – auf 41,9% im Jahr 2034 explodieren.  Graphik: Altenquotient ab 1952-1934_cpr-allianz_versicherungsjournal

Graphik: Altenquotient ab 1952-1934_cpr-allianz_versicherungsjournal

Der weltweite Übertritt der „Babyboomer“ stelle „sowohl die Pensionssysteme als auch den

Arbeitsmarkt in zunehmendem Ausmaß vor Herausforderungen“, stellt die Studie fest. Auch die

absoluten Zahlen sind beeindruckend und zeigen die Vergreisung Österreichs. Laut

VersicherungsJournal ist die Zahl der über 65-Jährigen in Österreich seit 1955 von etwa 800.000 auf

aktuell rund 1,57 Millionen gestiegen. Es habe also 60 Jahre gedauert, bis die Bevölkerung im

Pensionsalter um mehr als eine Dreiviertelmillion angewachsen ist.

Durch die Babyboomer, die nun in den Ruhestand gehen, wird es nicht einmal 20 Jahre dauern,

bis es eine weitere Dreiviertelmillion zusätzlicher Pensionisten geben wird. Konkret sollen es im

Jahr 2034 rund 2,35 Millionen Österreicher sein, die älter als 65 Jahre alt sein werden. Und dann

Leistungen aus dem Pensionssystem erhalten und dieses damit belasten werden.

Schweden als Vorbild?

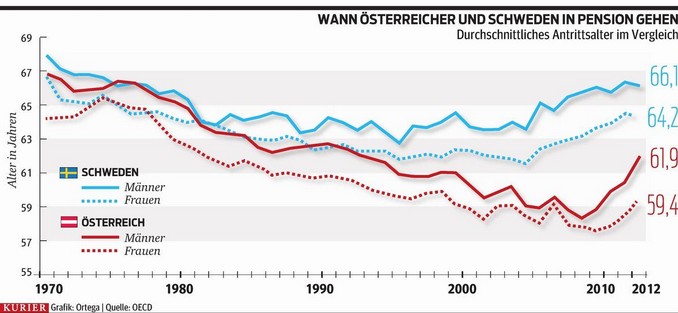

Sowohl in der politischen Diskussion als auch unter Experten gilt das schwedische Pensionsmodell

als mustergültig. Wie man der folgenden Graphik entnehmen kann, hat es Schweden geschafft, das

sinkende Pensionsantrittsalter bereits Anfang der 80er Jahre des vorigen Jahrhunderts zu

stabilisieren bzw. auf aktuell 66,1 Jahre zu erhöhen. In Österreich dagegen ist das Antrittsalter

sukzessive bis ins Jahr 2008 auf 58/59 Jahre gefallen. Und konnte erst jüngst wieder ein wenig

angehoben werden.

Graphik_Wann gehen Österreicher und Schweden in Pension_Quelle OECD und graphische Aufbereitung Kurier

Wobei die ansteigenden Zahlen in der Graphik zu optimistisch geraten scheinen (dank

Herausrechnen der Personen, die nun statt Invaliditätspension Rehageld bekommen). Auf jeden Fall

aber gilt: Die Steigerung ist viel geringer, als wir sie gebraucht hätten, um die gewonnene

Lebenserwartung auszugleichen (Anm.: Anstieg in den letzten 30 Jahren um 9 Jahre!)

Um die negative Entwicklung der vergangenen Jahrzehnte auszugleichen, müsste man nun

stärker gegensteuern – viel stärker, als dies nötig gewesen wäre, hätte man jährlich ein

wenig gegengesteuert. Mit einer Pensionsautomatik (darunter versteht man, dass das Antrittsalter je nach Entwicklung bestimmter Parameter, vor allem der Lebenserwartung, automatisch, also ohne Zutun der Politik, angepasst wird), würde die aktuelle Lage nun sicherlich anders aussehen.

Dass dieses Konzept in Österreich nicht bei allen begeistert aufgenommen wird, konnte man einer

Aussage von Kanzler Faymann entnehmen. Dieser wurde im Kurier wie folgt zitiert: "Das ist eiskalt.

Wir brauchen keine Automaten, sondern Menschen, die sich für andere einsetzen."

Als weiteren Vorteil des schwedischen Modells nennt die Agenda Austria die Kostenwahrheit. Dort

werden die auf das individuelle Pensionskonto eingezahlten Beträge durch die offizielle statistische

Lebenserwartung dividiert; daraus ergibt sich die Pensionshöhe.

Unser Tipp:

Die Fakten liegen ganz klar auf dem Tisch. Zwar weiß man nicht, wann die Politik die nächsten

Reformschritte setzen wird. Sicher weiß man, dass die nächsten Reformen Einsparungen bringen

müssen – also man künftig weniger staatliche Pension erhalten wird. Weisen Sie also die

Zielgruppe der jungen Menschen auf die Faktenlage hin und durchbrechen Sie den Glauben "Ich

bekomme sowieso keine Pension mehr". Mit Hilfe der 2. und 3. Säule kann die staatliche Pension

sehr gut ergänzt werden.

Je früher man damit beginnt, desto ertragreicher wird die Pension sein!

Dies ist ein Beitrag aus dem BAV-Newsletter. Zum PDF mit weiteren Beiträgen und weiteren BAV-Newslettern kommen Sie hier...