Der kundgetane Anstieg hat einige Pferdefüße!

B2B-Newsletter > 2019 - Archiv > NL 5/19

Pensionssystem: PVA jubelt: Pensionsantrittsalter sei gestiegen.

Aber wie sieht es wirklich aus? Was sagen Experten der EU? Wie reagiert die Politik?

Ende März vermeldete

die PVA, die Pensionsversicherungsanstalt, dass es weiter aufwärts gehe, denn

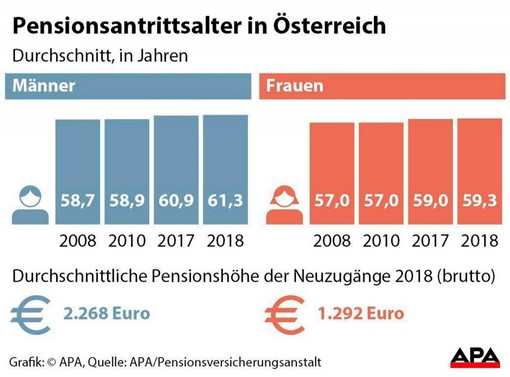

die Männer gingen im Schnitt mit 61,3 Jahren und Frauen mit 59 Jahren in

Pensionen. Damit sei das Antrittsalter

in zehn Jahren um 2,6 bzw. 2,3 Jahre gestiegen. Und PVA-Obmann Manfred

Anderle kündigte gegenüber der APA weitere Bemühungen in diese Richtung an:

"Um dies weiter zu forcieren, sind die medizinischen Maßnahmen, die in den

eigenen Einrichtungen der PVA erbracht werden, wichtig."

Doch DER STANDARD hat die Zahlen kritisch nachgerechnet und dokumentiert, dass der Anstieg dadurch zustande kommt, dass ein Kunstkniff angewendet wurde, nämlich in dem man die Bezieher des Reha-Geldes aus der Pensionsstatistik herausgerechnet hat. Klar zahlt deren Kosten nicht die Pensionsversicherung, sondern die Krankenkasse. Für die Steuerzahler bringt aber dieses "theoretisch" höhere Pensionsantrittsalter keine Entlastung. Da ist es egal, ob man das Geld aus der linken oder rechten Tasche zahlt.

Wir haben uns die Zahlen genauer angesehen und auch die Reaktionen von Experten der EU für Sie unten zusammengefasst.

Dies ist ein Beitrag aus dem aktuellen BAV-Newsletter.

Diesen können Sie hier nachlesen und herunterladen...

Die weiteren Beiträge beschäftigen sich mit:

Diesen können Sie hier nachlesen und herunterladen...

Die weiteren Beiträge beschäftigen sich mit:

Top-Platzierungen beim Assekuranz Award / Mag.

Novotny: IDD-konforme Protokolle, Verträge, Vollmachten und Geschäftspapiere / Was

Frauen vom Vorsorgen und Anlegen abhält / Erfolgreicher Workshop mit Roman

Kmenta und Vortrag zum Download

Sie interessieren sich für den BAV-Bereich?

Dann könnte Sie unser BAV-Praxishandbuch interessieren: Details hier...

Dann könnte Sie unser BAV-Praxishandbuch interessieren: Details hier...

Noch einige Exemplare der Ausbildungs-Sonderauflage zum Spezialpreis (78€ anstelle 95€, inkl. Ust, exkl. Versand) verfügbar.

Bestellungen per E-mail an g.wagner@b2b-projekte.at

Bestellungen per E-mail an g.wagner@b2b-projekte.at

Pensionsantrittsalter: Kundgetaner Anstieg hat einige Pferdefüße.

PVA jubelt, aber wie sieht es wirklich aus? Was sagen Experten der EU? Wie reagiert die Politik?

a) Jubel der PVA: Pensionsantrittsalter steigt weiter

Ende März vermeldete die PVA, die Pensionsversicherungsanstalt, dass es weiter aufwärts gehe, denn die Männer gingen im Schnitt mit 61,3 Jahren und Frauen mit 59 Jahren in Pensionen. Damit sei das Antrittsalter in zehn Jahren um 2,6 bzw. 2,3 Jahre gestiegen. Und PVA-Obmann Manfred Anderle kündigte gegenüber der APA weitere Bemühungen in diese Richtung an: "Um dies weiter zu forcieren, sind die medizinischen Maßnahmen, die in den eigenen Einrichtungen der PVA erbracht werden, wichtig."

Tabelle: Der STANDARD/APA, basierende auf Daten der Pensionsversicherungsanstalt

Während obige Zahlen auch deutlich anders interpretiert werden können – siehe Punkt b) dieses Beitrags, sind die Beitragshöhen der Pensionen unbestritten und zeigen ein bekanntes Bild: Die durchschnittliche Pensionshöhe (Brutto) der Männer, die 2018 ihre Pension angetreten haben, lag bei 2.268,40 Euro. Jene der Frauen bei 1.292,05 Euro.

Obmann Anderle konstatierte eine "positive Tendenz" (weil die durchschnittliche Männer-Pension um 42,81 Euro und jene der Frauen um 72,63 Euro gestiegen war). Gestand aber zu, dass die Pensions-Kluft zwischen Männern und Frauen "noch immer enorm groß" sei. Um hier eine Verbesserung zu erzielen, sei es einerseits notwendig, die Teilzeitbeschäftigung zu minimieren. Denn diese betreffe in erster Linie Frauen und werde nicht immer freiwillig praktiziert. „Eine ausreichende Anzahl an Kinderbetreuungsplätzen ist entscheidend für eine Wahlfreiheit“. Gleichzeitig müsse „natürlich auch die Schere bei der Bezahlung verringert werden", forderte der PVA-Obmann.

Und weiter stellte der Obmann fest, dass sich im Vorjahr das Verhältnis von Versicherten zu Pensionisten leicht entspannt. 2017 wären auf 1.000 Versicherte noch 585 Pensionisten gekommen, im Vorjahr waren es 575. Da die Zahl der Pensionen insgesamt ist von Dezember 2017 auf Dezember 2018 um etwas mehr als 20.000 auf 1,965.991 angewachsen war, kann diese Verbesserung „nur“ durch die boomende Konjunktur und die damit verbundene höhere Beschäftigung zustande gekommen sein.

b) Kritik an Zahlen "ohne Aussagekraft"

Neos-Sozialsprecher Gerald Loacker geht mit den PVA-Zahlen hart in die Kritik. Diese hätten "keine Aussagekraft" und "halbe Wahrheiten helfen uns nicht weiter", zitierte DER STANDARD aus einer Aussendung von Loacker. So habe die PVA das Rehabilitationsgeld nicht ausgewiesen und Pensionsantritte unter 50 Jahren herausgerechnet. Seine Kritik bezog sich also auf eine Art „Kunstkniff“, über den wir im BAV-Newsletter auch schon mehrmals berichtet hatten. Zuletzt im September 2017.

Und zwar werden die Bezieher des Reha-Geldes aus der Pensionsstatistik herausgerechnet (da deren Geld nicht die PVA, sondern die Krankenkasse zahlt). Wie schon in den letzten Jahren auch, versuchte DER STANDARD diesen Effekt nachzurechnen und titelt seinen entsprechenden Beitrag mit: „Anstieg des Pensionsalters hat ein paar Pferdefüße“.

Statistisch betrachtet sei das Antrittsalter gestiegen, doch die Erfolgsmeldung spare ein paar wichtige Details aus. Ein Teil des Anstiegs gehe auf die Einführung des Reha-Geldes 2014 zurück. Und außerdem stagnieren die Beitragszeiten, während Ersatzzeiten zulegen. Was beides nicht hilft, die Finanzierung der Pensionen abzusichern.

Als Ersatzzeiten bezeichnet man Monate in denen Pensionsansprüche erworben werden, ohne dass gearbeitet wird. Das gilt beispielsweise für Arbeitslosigkeit, Kindererziehung oder eben während der Reha-Zeit. DER STANDARD errechnete, dass bei einem durchschnittlichen Neu-Pensionisten es seit 2009 zu einem Anstieg der Ersatzzeiten um ein Fünftel auf 4,6 Jahre kam. Letzten Endes übernimmt somit die öffentliche Hand die Finanzierung, so DER STANDARD.

Künstlicher Anstieg beim Antrittsalter

Seit 2014 soll der früher übliche „Notausgang Invaliditätspension“ versperrt werden. Rehabilitation und Gesundung bzw. Umschulungen stehen nun am Programm und sollten das Pensionssystem entlasten. 2018 bezogen laut STANDARD rund 20.000 Personen Reha-Geld und scheinen damit nicht in der Pensionsstatistik (weil nicht die PVA dieses Geld auszahlt). Rechne man diesen Faktor mit ein, falle der Anstieg des Pensionsalters bescheiden aus.

Über die Ursachen für die Finanzprobleme des staatlichen Pensionssystems haben wir in den letzten Jahren im BAV-Newsletter regelmäßig berichtet: Höhere Lebenserwartung, späterer Einstieg ins Berufsleben, weniger Junge müssen die Pension der Babyboomer finanzieren, usw. Daher soll also der längere Verbleib im Arbeitsprozess helfen, die Finanznöte zu lindern: Denn: Während sich die Lebenserwartung seit Mitte der 1970er-Jahre um zehn Jahre erhöht hat, befindet sich das Pensionsantrittsalter auf dem gleichen Niveau.

Darauf nahm auch die OECD Bezug und hat in ihrem aktuellen Bericht die Österreicher als Langzeit-Pensionisten eingestuft. Der Schnitt in der OECD liegt bei Männern bei 17,9 Jahren, bei den Frauen sind es 22,5 Jahre. In Österreich können Männer 20,3 Jahre und Frauen sogar 25 Jahre die Pension genießen. Österreich gehöre damit zu den Ländern, in denen am, längsten in der Pension zugebracht wird, so DER STANDARD.

c) Österreich-Bericht der EU-Kommission sieht weiterhin Probleme

Die EU-Kommission hat Ende Februar Ihren Länderbericht veröffentlicht und sieht darin beträchtlichen Anpassungsbedarf. Nach ihrer Prognose werden die Pensionsausgaben bis 2040 um 1,1 Prozent des BIP steigen, was zwar nur geringfügig zu sein scheint. Allerdings verweisen die Brüsseler Experten darauf, dass die österreichischen Pensionsausgaben mit jetzt 13,8 Prozent des BIP schon jetzt zu den weltweit höchsten zählen.

Außerdem bedeuten 1,1 % des BIPs zu aktuellen Preisen rund 4 Milliarden Euros, die zusätzlich finanziert werden müssen. Den gesamten Bericht können Sie hier nachlesen…

Einige wichtige Zitate zum Pensionssystem haben wir für Sie herausgesucht:

„Zur Anhebung des tatsächlichen Pensionsantrittsalters wurden Maßnahmen ergriffen, doch gab es keinerlei Initiative, um das gesetzliche Pensionsantrittsalter zu erhöhen. Die Tragfähigkeit des Pensionssystems stellt nach wie vor eine Herausforderung dar.“

„Die Ausgabenprojektionen für Pensionen, Gesundheit und Langzeitpflege deuten darauf hin, dass aus diesen Bereichen langfristig eine Herausforderung für die Tragfähigkeit der öffentlichen Finanzen erwachsen wird.“

„Sollen die derzeitigen Pensionsleistungen beibehalten werden, müssten zusätzliche Finanzierungsquellen erschlossen werden, was die Frage nach der Generationengerechtigkeit aufwirft.“

„Österreichs prognostizierte Pensionsausgaben bergen ein mittleres Risiko für die langfristige Tragfähigkeit der öffentlichen Finanzen. Insbesondere in den Jahren 2016-2040, d.h. den Jahren, in denen die Babyboom-Generation der Nachkriegszeit in Pension geht, werden die Pensionsausgaben den Projektionen zufolge um 1,1 Prozentpunkte des BIP steigen.“

„Der demografische Wandel ist der wichtigste Treiber der Pensionsausgaben, denn er führt zu einem ständigen Schrumpfen der Beitragsgrundlage im Verhältnis zur Zahl der Leistungsempfänger.“

„Die Einführung einer automatischen Koppelung des gesetzlichen Pensionsantrittsalters an die veränderte Lebenserwartung würde sich stark dämpfend auf die Pensionsausgaben auswirken. Bei einer solchen Koppelung würden die öffentlichen Pensionsausgaben –im Vergleich zum Basisszenario –um 2,4 Prozentpunkte des BIP bis 2070 sinken.“

„Ob die Alterseinkommen in Zukunft angemessen sein werden, wird wesentlich davon abhängen, wie gut die Alterssicherungssysteme in der Lage sind, Menschen mit unterschiedlichen Berufen und Formen der Erwerbstätigkeit abzusichern. Nur wenn atypisch Beschäftigte und Selbstständige in die Altersversorgung einbezogen und die Bedingungen für den Erwerb von Pensionsansprüchen an die Vielfalt der Erwerbsformen angepasst werden, können die Menschen angemessene Anwartschaften aufbauen (Europäische Kommission, 2018e)“.

Und wie reagiert die Regierung auf die Reformnotwendigkeiten beim staatlichen Pensionssystem?

Leider sehr verhalten, wie auch der Präsident des Versicherungsverbandes Mag. Kurt Svoboda gegenüber FondsProfessionell feststellte: Er konstatierte „zögerlichen politischen Willen, die – ohnehin jahrelang vernachlässigte – private und betriebliche Zukunftsvorsorge neu zu gestalten“. Und er ist enttäuscht über die bisher bekannten Pläne betreffend Steuerreform. "Die Förderung der Zukunftsvorsorge, wie sie im Regierungsprogramm angekündigt wurde, ist richtig. Aber sie ist nicht so ausgereift, wie wir das erwartet haben".

Konkrete Vorschläge der Regierung lägen noch nicht auf dem Tisch. Dabei würde die Zeit drängen, immerhin müsste im Herbst alles auf dem Tisch liegen, damit rechtzeitig das Budget beschlossen und die – eventuellen – Reformen in Kraft treten könnten.

Daher befürchtet er: "Es wird wohl eher so sein, dass wir einzelne Schritte sehen. Wir müssen uns darauf einstellen, dass es nicht der große Wurf wird".

Quellen: DER STANDARD, Länderbericht Österreich 2019 der Europäischen Kommission, FondsProfessionell, APA

Foto: Thorben Wengert, Pixelio.de