Kryptowährungen – Steuerrechtliche Konsequenzen des Handels

B2B-Newsletter > 2021 - Archiv > NL 4/21

Kryptowährungen: Steuerrechtliche Konsequenzen des Handels.

Gastkommentar von Dr. Wolfgang Haslinger.

Der Banken- und Versicherungsexperte Mag. Dr. Wolfgang Haslinger, LL.M. von der Kanzlei Neumayer, Walter & Haslinger Rechtsanwälte informiert uns im unten folgenden Beitrag, was genau Kryptowährungen sind und dass diese neue Anlageform nicht nur durch hohe Kursschwankungen auffällt, sondern seine Kanzlei auch zahlreiche Kunden vertreten musste, die auf Betrügerein im Zusammenhang mit Kryptowährungen herein gefallen waren.

Aber auch die steuerrechtlichen Konsequenzen, die sich aus dem Handel mit Krytowährungen ergeben, sind nicht allen Anlegern bewusst.

Wann fallen Einkommens- und Kapitalertragssteuer an? Und wie hoch ist diese? Wann liegt ein Spekulationsgeschäft vor und wie sieht es dann mit der Versteuerung aus? Erfolgt die Versteuerung automatisch oder ist diese aktiv bekanntzugeben? Und was sagt der EuGH zur Umsatzsteuer?

Mit diesen Fragen beschäftigt sich der Gastkommentar von Dr. Haslinger:

Sollten Sie oder Ihre Kunden Hilfe der Kanzlei Neumayer, Walter & Haslinger in Anspruch nehmen wollen:

Neumayer, Walter & Haslinger Rechtsanwälte Partnerschaft

1030 Wien, Baumannstraße 9/11

Tel: 01 712 84 79

Anmerkung: Dr. Haslinger ist per Dez.21 unter folgenden neuen Kontaktdaten erreichbar:

A-1090 Wien, Währingerstraße 3/8

Mobil: +43 / 664 999 470 83

http://www.ra-haslinger.at

e-mail: office@ra-haslinger.at

")

Kryptowährungen: Steuerrechtliche Konsequenzen des Handels

Kommentar von Dr. Wolfgang Haslinger, Kanzlei Neumayer, Walter & Haslinger Rechtsanwälte:

Kommentar von Dr. Wolfgang Haslinger, Kanzlei Neumayer, Walter & Haslinger Rechtsanwälte:

Der Handel mit Kryptowährungen hat in den letzten Jahren enorm zugenommen und den Anlegern durch die enormen Kursschwankungen teils hohe Gewinne eingebracht. Das lockt auch Betrüger an, die mit gut durchdachten Betrugsmodellen Anleger schädigen. Für die insbesondere im Zusammenhang mit den Investitionen einzelner Anleger beim „Bitclub Network“ entstandenen Schäden, haben wir bereits zahlreiche Vertretungen übernommen. Gerne unterstützen wir Sie bei Ihnen entstandenen Anlegerschäden, heute beschäftigen wir uns jedoch mit den steuerlichen Aspekten des Handels mit Kryptowährungen.

Der Umstand, dass die Gewinne aus dem Handel mit Kryptowährungen steuerrechtliche Konsequenzen nach sich ziehen können, ist nicht jedem Anleger bewusst. Die Gewinne werden nicht entsprechend bekanntgegeben. Dadurch entgehen der Republik Österreich wichtige Steuereinnahmen. Aus diesem Grund rückt der Handel mit Kryptowährungen immer mehr in den Fokus des österreichischen Finanzamtes.

Was sind Kryptowährungen?

Zu den bekanntesten Kryptowährungen zählen:

Bitcoin, Ether, Ripple und Litecoin.

Kryptowährungen stellen digitale Zahlungsmittel dar, die jedoch nicht wie staatlich anerkannte Währung oder gesetzliche Zahlungsmittel von einer Instanz wie einer Notenbank kontrolliert werden. Kryptowährungen werden mit Blockchain-Technologie (Blockkette) erschaffen, einem digitalen Kassenbuch (Block) indem sämtliche Transaktionen mit Kryptowährungen verzeichnet werden. Ist ein Kassenbuch voll, wird ein neues eröffnet, welches mit sämtlichen anderen zuvor geführten Kassenbüchern verkettet wird.

Wann sind Kryptowährungen zu versteuern?

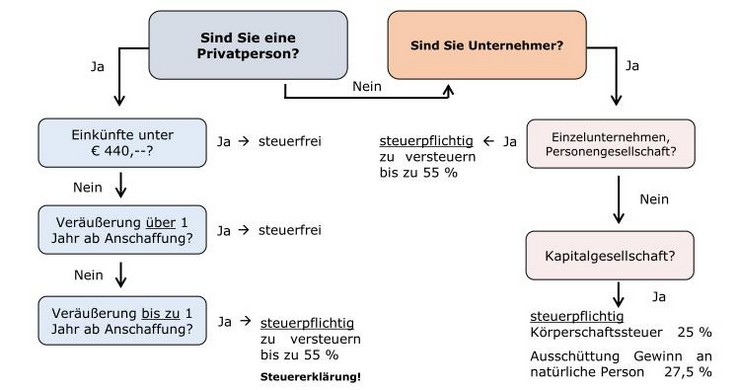

Man unterscheidet zwischen betrieblichem und privatem Handel mit Kryptowährungen. Beim betrieblichen Handel wird je nach Rechtsform des Unternehmens Einkommens- oder Kapitalertragsteuer fällig. Beim privaten Handel ist darauf abzustellen, ob die Kryptowährung innerhalb einer einjährigen Spekulationsfrist wieder veräußert wird. Liegt die Veräußerung innerhalb dieser Frist, unterliegt der Handel der progressiv gestaffelten Einkommenssteuer. Als Veräußerung wird dabei sowohl der Eintausch gegen eine gesetzliche Währung (Euro, Dollar, etc.) als auch der Tausch in eine andere Kryptowährung und der Kauf eines Produktes oder einer Dienstleistung gewertet.

Wie hoch ist die anfallende Steuer?

Versteuerung der Gewinne aus dem Handel mit Kryptowährungen

in Höhe bis zu 55 % !

Liegt die Veräußerung außerhalb der Jahresfrist, handelt es sich um kein Spekulationsgeschäft mehr und wird dadurch auch keine Steuerpflicht ausgelöst. Dasselbe gilt für den Fall, wenn Spekulationsgeschäfte innerhalb eines Jahres maximal € 440,-- erzielen.

Wir empfehlen daher eine vollständige Dokumentation sämtlicher Anschaffungen und Veräußerungen von Kryptowährungen aufzubewahren, um das mögliche Überschreiten der Spekulationsfirst nachweisen zu können. Liegt eine solche vor, kann die Veräußerung einzelner Tranchen hinsichtlich des Anschaffungszeitraumes beliebig zugeordnet werden. Liegt eine solche nicht vor, gilt das First-in-first-out-Prinzip und wird angenommen, dass die jeweils ältesten Tranchen zuerst veräußert werden.

Versteuerung erfolgt nicht automatisch, sondern sind die erzielten Gewinne als Einkünfte bei der jährlichen Veranlagung bekanntzugeben.

Der innerhalb der Spekulationsfrist von einem Jahr erlangte Gewinn muss mangels automatischer Besteuerung im Rahmen der jährlichen Veranlagung bekannt geben und im Nachhinein versteuert werden. Der vom Steuerschuldner zu setzende Schritt der jährlichen Steuererklärung wird jedoch oftmals vergessen. Unterlässt man die Veranlagung drohen jedoch hohe Strafen.

Gewinne durch den betrieblichen Handel mit Kryptowährungen sind bei Einzelunternehmen und Personengesellschaften mit dem progressiven Einkommenssteuertarif zu besteuern, bei Kapitalgesellschaften jedoch nur der 25 %igen Körperschaftssteuer. Wird der Gewinn durch die Kapitalgesellschaften im Anschluss an natürliche Personen ausgeschüttet, so muss der Gewinn nochmals mit 27,5 % besteuert werden. Für den betrieblichen Handel besteht keine Spekulationsfrist, sondern sind Gewinne immer zu versteuern.

Was passiert mit der Umsatzsteuer?

Laut Rechtsprechung des EuGH in der Sache Hedqvist (C-264/14) ist sowohl der Tausch einer gesetzlichen Währung (Euro, Dollar, etc.) in eine Kryptowährung als auch umgekehrt nicht umsatzsteuerpflichtig. Lediglich der Erwerb von Waren und Dienstleistungen mit Kryptowährungen löst wie bei einem Erwerb mit gesetzlicher Währung die Umsatzsteuer aus.

Wir beraten Sie gerne in den Angelegenheiten rund um den Handel mit Kryptowährungen und insbesondere mit den steuerrechtlichen Auswirkungen:

Neumayer, Walter & Haslinger Rechtsanwälte Partnerschaft

Baumannstraße 9/11, 1030 Wien

Tel: 01 712 84 79

E-Mail: rechtsanwalt@neumayer-walter.at

Fallen bei dem von mir betriebenen Handel mit Kryptowährungen Steuern an?

Sollten also Sie oder Ihre Kunden Hilfe der Kanzlei Neumayer, Walter & Haslinger in Anspruch nehmen wollen:

Neumayer, Walter & Haslinger Rechtsanwälte Partnerschaft

1030 Wien, Baumannstraße 9/11

Tel: 01 712 84 79

Anmerkung: Dr. Haslinger ist per Dez.21 unter folgenden neuen Kontaktdaten erreichbar:

A-1090 Wien, Währingerstraße 3/8

Mobil: +43 / 664 999 470 83

http://www.ra-haslinger.at

e-mail: office@ra-haslinger.at